Несмотря на целый ряд экономических и политических проблем, поступательное развитие целлюлозно-бумажной промышленности не прекращается. В том числе и российской, демонстрирующей в последние непростые годы прирост производственных показателей, в первую очередь связанных с упаковочной индустрией.

Об этом, а также об основных тенденциях развития различных сегментов ЦБП рассказал в своём докладе на выставке PulpFor 2024, в ходе стратегической сессии «Триумвират в ЦБП. Государство, бизнес, сообщество – открытый диалог об отрасли», директор группы «Илим» по продажам в России и СНГ Владимир Шошин.

В ближайшие 15 лет, отметил Владимир, основным драйвером развития спроса на бумагу и картон будет являться упаковочная индустрия, в первую очередь за счёт развития рынка электронной коммерции и активного замещения пластика экологичными альтернативными решениями из целлюлозных материалов.

Итогом станет глобальный рост спроса на бумагу и картон в размере 1,8% в период с 2023 по 2038 год. Всё большее вовлечение в отрасль принципов цикличной экономики станет инициатором увеличения доли использования макулатурного волокна, которая в 2000 году составляла 48%. В результате её непрерывного роста в 2038 году она должна выйти на уровень 63%, в то время как в 2023 году таковая уже составляла 60%.

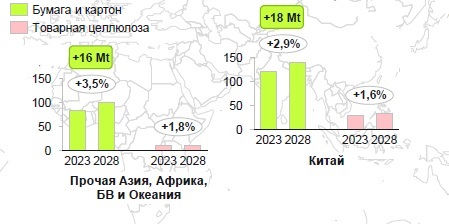

Оценивая вклад различных регионов в потребление продукции ЦБП, Владимир Шошин подчеркнул, что главенствующую роль здесь будут играть страны Азиатского региона. Так, в течение пятилетнего периода (2023-2028 гг.) в составе общего ожидаемого увеличения общемирового спроса в размере 48 млн тонн, он вырастет на 18 млн тонн в Китае (+2,9%) и на 16 млн тонн в остальных странах Азии (+3,5%).

Что интересно, будучи крупнейшим потребителем бумаг и картонов в мире, Китай одновременно является и крупнейшим их мировым производителем. Что же касается источников их экспортных поставок, то здесь лидирующую роль играют избыточные по размеру имеющихся мощностей Европа (+0,8%) и Северная Америка (+5,7%).

Переходя к ситуации на отечественном рынке, докладчик отметил, что объём производства бумаги и картона за последние 10 лет вырос на 23% в основном за счёт изготовления гофротары и других видов упаковочных изделий.

Вследствие избыточных мощностей по производству целлюлозы, наша страна продолжает её успешно экспортировать.

Вместе с тем, после 2022 года направления экспорта кардинально изменились, в результате чего нашим крупнейшим партнёром стал Китай (+48% за период 2021-2023 гг.). Заметную роль в экспорте играет Группа «Илим», отправляющая в Поднебесную 52% своей продукции.

Одновременно с этим общее падение объёма российских экспортных производителей составило 9% за 2021-2021 гг.

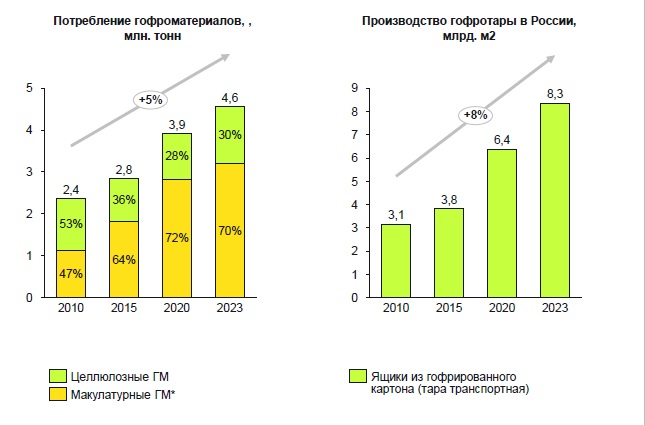

Весьма оптимистичной является ситуация на внутреннем рынке гофроматериалов, прирост потребления которых c 2010 года к 2023 оказался равным 5% (до 4,6 млн тонн). Кроме того, на фоне снижения за этот период среднего веса квадратного метра гофроупаковки, увеличение её производства составило 8%, выйдя на уровень 8,3 млрд кв. м. В полном соответствии с общемировой тенденцией, растёт в ней и доля макулатурного сырья, составившая в 2023 году 70%.

Не столь успешны дела на рынке полиграфической продукции. Так, в наибольшей степени снизились объёмы выпуска газетных и мелованных бумаг. Согласно озвученному Владимиром Шошиным прогнозу, по итогам 2024 года на 6% ожидается падение уровня потребления белых бумаг.

В завершение доклада Владимир обозначил перспективные планы развития Группы «Илим», в соответствии с которыми совокупный объём выпуска продукции компании должен вырасти с 4 млн тонн в 2024 году до 4,5 млн тонн в 2028 году.

Игорь Кистенев